Det er en myte, at Danmark opkræver verdens højeste skatter.

Tidligere i år udtalte Jakob Ellemann-Jensen (V) i TV-avisen,

at danskerne var ”verdens

hårdest beskattede arbejdstagere.” Det

kunne DR tilbagevise, for den skatteprocent som den enkelte betaler i skat, er

langt fra den højeste. Det er uanset om man måler gennemsnitsskatten (hvor

meget vi betaler i alt af vores indkomst) eller marginalskatten (hvad vi

betaler i skat på den sidst tjente krone). Og uanset om man ser på lavtlønnede

eller højtlønnede. Og uanset om det er enlige eller par, og om man har børn

eller ej. Og uanset om man tæller de indirekte skatter (moms og andre afgifter)

med eller ej.

Konfronteret med fakta udtalte Jakob Ellemann-Jensen, at han

havde ment skattetrykket (der ikke måler hvad et individ betaler, men hvor

meget det offentlige i Danmark opkræver i skatter, afgifter og bøder målt i

forhold til produktionens størrelse). Med henvisning til størrelsen af skattetrykket

i Danmark i 2014 undgik han at blive stemplet som løgner.

Det var også skattetrykket i 2014 som Ole Birk Olesen (LA)

henviste til, da han forleden satte spørgsmålstegn ved min faglige integritet i

et opslag på Facebook. Opslaget var en reaktion på min klumme i Netavisen Pio

”Afblæs myten om den store velfærdsstat”, hvor jeg efterviser, at Danmark ikke

har verdens højeste velfærdsudgifter, og afsluttede med en kommentar om, at

Danmark heller ikke har det højeste skattetryk.

Ole Birk Olesen henviste til et notat fra Finansministeriet,

der viste at Danmark faktisk havde det højeste skattetryk i 2014. Dette notat

har også tidligere givet anledning til overskrifter om, at Danmarks skattetryk

var verdens højeste. For eksempel skrev Børsen tidligere i år: ”Danmark har verdens højeste

skatter og afgifter. Men nu viser nye beregninger fra Finansministeriet, at

skattetrykket i Danmark faktisk reelt er langt højere, end de 45-50 pct., som

statistikken har vist i årevis.”

Jeg vender tilbage til Finansministeriets notat senere, men

først kunne det være interessant at spørge om, hvorfor både Jakob

Ellemann-Jensen, Ole Birk Olesen og Børsen valgte at forholde sig til Danmarks

skattetryk i lige præcis året 2014?

Når man måler skattetryk, skal man være opmærksom på, at der

er store udsving fra år til år, eftersom skatteindtægterne er afhængige af de

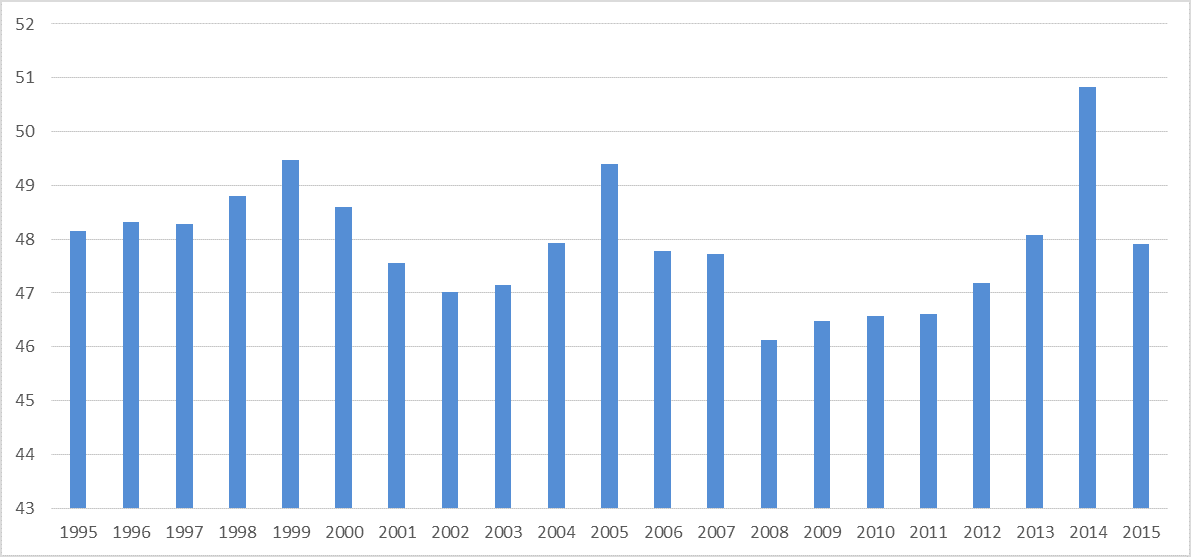

økonomiske konjunkturer. I 1995 var skattetrykket i Danmark 48,2 % af BNP, i

2015 var det 47,9 %, hvilket tilfældigvis også er gennemsnittet for hele

perioden 1995-2015.

Prøv en gang, kære læser, at forestille dig, at det er dit

brændende ønske, at udbrede den opfattelse, at danskerne er verdens hårdest

beskattede arbejdstagere. Se nu på nedenstående tabel over skattetrykket i

Danmark. Hvilket årstal vil du vælge, som belæg for din påstand?

Tabel 1: Skattetrykket i Danmark 1995-2015 i procent af BNP

Du valgte 2014, og du valgte rigtigt.

I 2013-15 var indtægterne fra personskatterne ekstraordinært høje, især på

grund af en omlægningen af kapitalpensionsbeskatningen. I 2014 var provenuet af

pensionsafkastskatten ekstraordinært høj. Derfor er året 2014 det helt rigtige

år at fokusere på, hvis man gerne vil udbrede den opfattelse, at danskerne er

hårdere beskattede end andre folkefærd. Det står naturligvis udpenslet i alle

de opgørelser om skattetrykket der findes, at 2014 er et helt usædvanligt år, men

det valgte Jakob Ellemann-Jensen, Ole Birk Olesen og Børsen behændigt at

ignorere.

Tillad mig at mejsle min pointe i

granit. Ud fra alle videnskabelige standarder er det uvederhæftigt at

konkludere, at Danmark har verdens højeste skattetryk, ved alene at henvise til

året 2014. Man kan ikke vælge den mest ekstreme observation ud af en serie, når

man vil fastslå en tendens. Det ville jo svare til, at man påstod, at danske

studerende var ringere end andre landes, ved kun at sammenligne alle udenlandske

studerende med en enkelt dansk studerende der var dumpet. Eller at man påstod, at alle Christiansborg-politikere var

uhæderlige, bare fordi man havde afsløret to i kreativ omgang med sandheden.

Hvor højt er det danske skattetryk i international

sammenligning?

Jeg vil nu koncentrere mig om, at

give en rimelig vurdering af, hvor højt Danmarks skattetryk er i forhold til

sammenlignelige lande.

Når man sammenligner skattetryk på

tværs af lande, kan der være mange tekniske forhold, der gør det svært at

sammenligne. Det er pointen i det notat fra Finansministeriet, som jeg

tidligere refererede til.

Notatet har i øvrigt en interessant

tilblivelseshistorie, der bør nævnes her. Notatet er blevet til på

foranledning af et spørgsmål stillet af Joakim B. Olesen (LA).

Folketingsmedlemmet fra Liberal Alliance beder specifikt Finansministeriet om

lave sammenligningen med data ”for det senest tilgængelige år.” Det år var

naturligvis (på det tidspunkt hvor spørgsmålet blev stillet og besvaret) 2014.

Det ville have været morderligt

interessant, hvis Finansministeriet i stedet havde lavet deres beregninger over

flere forskellige år, eller et gennemsnit over flere år, så der var et mere

repræsentativt sammenligningsgrundlag.

Nu har Eurostat (der er Finansministeriets

kilde til deres notat om skattetrykket) imidlertid netop offentliggjort tal for

skattetrykket for 2015. De viser som nævnt, at skattetrykket i 2015

tilfældigvis er det samme som gennemsnittet for hele perioden 1995-2015. Det

betyder at hvor året 2014 var det mest urimelige tal at sammenligne med ud fra

alle videnskabelige standarder, så er året 2015 anderledes repræsentativt som referenceramme.

Da jeg opdagede dette, besluttede jeg

mig for, at gentage alle de korrektioner af skattetrykket for 2015, som

Finansministeriet applicerede på skattetrykket fra 2014. Resultatet blev som følger.

Finansministeriet anfører, at ”i Danmark er størsteparten af

indkomstoverførsler skattepligtige, mens de i en række andre lande typisk er

skattefri eller gives som skattefradrag. Når overførslerne udbetales som

bruttobeløb, hvoraf der skal betales indkomstskat, vil det målte skattetryk være

højere, end når overførsler er skattefri nettobeløb (… ) Hertil kommer, at

landene afviger med hensyn til anvendelsen af offentlige tilskud eller

skattefradrag til sociale formål. Gives offentlig støtte som skattefradrag frem

for som et direkte tilskud, vil det målte skattetryk isoleret set blive

reduceret på trods af, at skattebelastningen er upåvirket.”

Med andre ord: Man kan ikke få nogen

reel sammenligning af skattetrykkets omfang i international sammenhæng, før end

man har korrigeret for skat af overførsler samt fradrag til sociale formål. Det

er der taget højde for i nedenstående tabel.

Tabel 2: Skattetrykket i Danmark i 2015 i procent af BNP,

korrigeret for skat af overførsler, samt fradrag til sociale formål

Det fremgår af søjlediagrammet at Danmark

har det tredjestørste skattetryk i 2015, og at skattetrykket i Danmark desuden

er i nogenlunde samme størrelsesorden som Østrig, Italien, Sverige, Finland og

Ungarn.

Det skal i øvrigt bemærkes, at

Danmarks skattetryk formentlig ville være lavere, hvis det havde været muligt

at tage hensyn til ”i hvor høj grad

offentlige virksomheder betaler moms og afgifter ved køb af varer og tjenester

fra andre dele af den offentlige sektor. Da den offentlige sektors

skattebetalinger til sig selv ikke giver anledning til en skattebelastning for

den private sektor, men alene har en teknisk indvirkning på skattetrykket, kan

det være relevant at korrigere det målte skattetryk herfor.”

Finansministeriet har dog ikke set sig i stand til at finde data, der kan korrigere herfor.

Videre anfører Finansministeriet, at

det kan være problematisk at måle skattetryk som andel af BNP (BNP =

bruttonationalprodukt). Ved beregning af skattetrykket i BNP indgår skatter på

varer og tjenester i både tælleren og nævneren. Med BFI-korrektion (BFI =

bruttofaktorindkomst) fjernes effekten af indirekte skatter fra BNP-opgørelsen.

Korrektionen vil medføre, at skattetrykket i lande med omfangsrig

varebeskatning stiger betragteligt.

Helt konkret indebærer en opgørelse

af skattetrykket i BFI, frem for BNP, at Danmarks skattetryk stiger med 8,4

procentpoint. Bemærkelsesværdigt er det dog, at denne opgørelsesmetode ikke

ændrer på Danmarks placering. Opgjort på denne måde har Danmark stadig det

tredjehøjeste skattetryk.

Skattetrykket i Danmark i 2015 i procent af BFI, korrigeret

for skat af overførsler, samt fradrag til sociale formål

Afslutningsvis gør Finansministeriet

opmærksom på, at en del af variationen af landenes skattetryk hænger sammen med

holdbarheden af finanspolitikken på langt sigt. Nogle lande kræver ganske

simpelt ikke nok skat ind, til at det kan finansiere deres velfærd på langt

sigt. ”Den korrektion af

finanspolitikken, der før eller siden vil blive nødvendig i en række EU-lande,

kan udmøntes gennem enten lavere udgifter eller højere skatter. Forudsættes det

beregningsteknisk, at tilpasningen alene foretages på indtægtssiden, kan

skattetrykket også korrigeres for den langsigtede finanspolitiske holdbarhed.”

Med udgangspunkt i EU-kommissionens

estimat for, hvor meget skatten skal hæves eller sænkes i enkelte lande, for at

sikre finanspolitisk holdbarhed på længere sigt, er det muligt at opstille et

alternativt skattetryksmål, hvor Danmark denne gang kommer på en femteplads i

international sammenligning. Interessant nok viser det sig, at Danmarks høje

skattetryk hænger sammen med, at vi i modsætning til en del andre lande, har

styr på finansieringen af velfærdsstaten, også på langt sigt.

Skattetrykket i Danmark i 2015 i procent af BFI, korrigeret

for skat af overførsler, fradrag til sociale formål, samt langsigtet

finanspolitisk holdbarhed

For

at opsummere: Præcis ligesom Danmark ikke har verdens højeste velfærdsudgifter,

har Danmark heller ikke verdens højeste skattetryk. Danmark ligger i den høje

ende, men Danmarks velfærdsudgifter og skattetryk afviger på ingen måde fra en

række af de lande, vi sammenligner

os med.

Det

skal i øvrigt bemærkes, at Finansministeriet skønner, at skattetrykket i

Danmark i 2017 vil falde 1,6 procentpoint sammenlignet med 2015. Dertil kommer

at Danmarks Statistik netop har revideret nationalregnskabet, og i den

forbindelse har hævet opgørelsen af BNP betydeligt, især for 2014. Det betyder

et lavere skattetryk målt som andel af BNP (og BFI for den sags skyld også).

Dokumentation

Tak til stud. scient.

pol. Nadine Lund Hollmann for kritisk gennemlæsning af manuskript.

Ingen kommentarer:

Send en kommentar